]article_adlist-->

]article_adlist-->事件

北京时间6月18日,美联储宣布将联邦基金利率维持在3.50%—3.75%区间不变,符合市场普遍预期。至此,在截至去年末连续三次会议降息后,FOMC进入2026年以来的四次货币政策会议均按兵不动。本次决议声明大幅修改,字数删减三分之二,删除利率指引,不再重申密切关注就业和通胀两方面风险,称致力于实现价格稳定。声明重申,中东冲突导致经济高度不确定性,通胀仍处高位、部分源于能源价格上涨,经济稳步扩张、失业率基本保持不变。

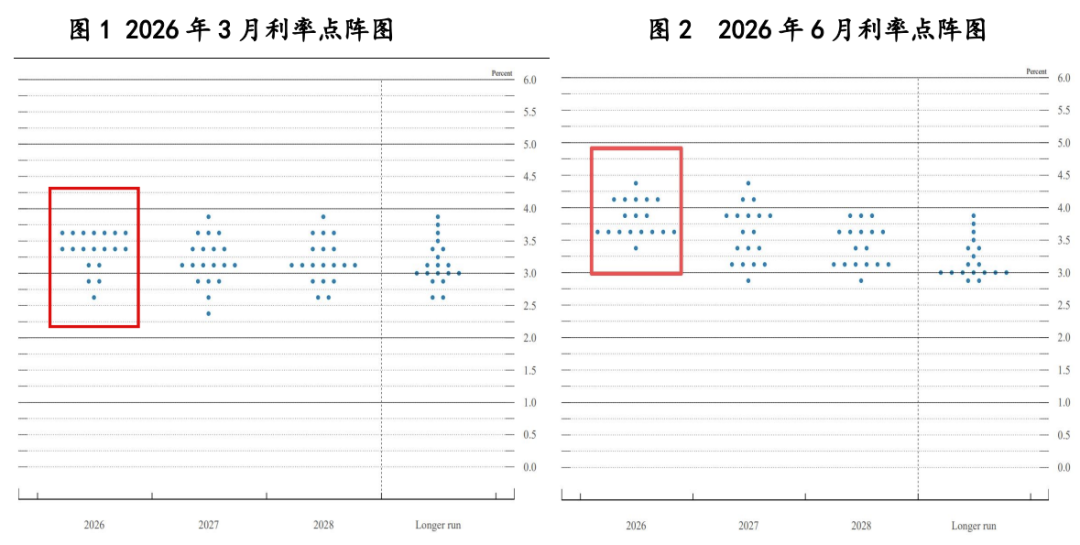

会议公布的利率点阵图显示,九人预计、其中六人预计至少加两次,仅一人预计今年降息,19人中仅沃什一人未提供利率预测,引发点阵图将被废除猜测。经济预测中,美联储下调今年GDP增长预期和失业率预期,上调今明年PCE通胀和今明后年核心PCE通胀预期,今年PCE与核心PCE通胀分别料升至3.6%和3.3%。

美联储新任主席沃什在会后记者发布会表示,委员会明确且一致地致力于实现物价稳定,实现2%的通胀目标。宣布成立特别工作组,其中包括审查美联储6.7万亿美元的资产负债表,研究货币政策是来自利率工具还是资产负债表工具。

]article_adlist-->

]article_adlist-->要点解读如下

作为新任主席沃什上任后主持的首次议息会议,本次货币政策会议的意义远超利率决策本身。政策声明大幅精简、前瞻性指引取消、点阵图半数官员支持加息、沃什本人拒绝提交利率预测,这些新转变表明美联储货币政策沟通框架将迎来深刻变革。同时,在 5 月通胀再度反弹、就业韧性超预期的背景下,本次会议彻底扭转了市场年初以来的宽松预期,政策立场从降息转向“双向风险均衡”的中性偏鹰状态。

本次会议会维持利率不变,主要基于通胀风险以及就业韧性带来的经济基本面支撑。

这与近期美国宏观数据表现相匹配:一方面,在能源价格的推升下,美国 5月CPI同比上涨4.2%,较4 月的3.8%明显回升,通胀仍显著高于2%的政策目标;另一方面,从近期就业数据看,美国5月新增非农就业17.2万人,大幅高于市场预期的8.5万人,失业率维持在4.3%的低位。这种就业韧性与高通胀的组合构成了美联储维持高利率,甚至保留加息选项的宏观基础。

本次会议最超预期的变化,一是政策沟通框架的大幅调整。美联储一致通过维持利率不变,这一决议本身完全符合市场定价——会前CME利率期货显示维持不变概率高达 97%。但本次政策声明的变化却远超市场预期:新版声明全文仅约 130 字,较 3 月会议的 341 字缩减超过 60%,是 19 年来最短的政策声明。最值得关注的是,声明删除了所有关于未来利率路径的前瞻性指引表述,不再提及“进一步调整利率”等暗示降息方向的措辞,仅保留对经济、就业、通胀三大基本面的事实性描述,以及“委员会将实现物价稳定”的目标性陈述。此外,最具标志性的动作是沃什本人未提交本次点阵图的个人利率预测。沃什在发布会上明确表示“提供点阵图对执行政策并没有帮助,FOMC 并不认为自己受利率预测的约束”,这与他长期以来批评点阵图误导市场的观点一致。他解释认为,僵化的前瞻性指引会束缚政策制定者的手脚,当经济数据快速变动时容易造成政策误判,当前高度不确定的宏观环境已不再适配这一工具。这一调整标志着美联储正式告别前瞻指引时代,转向纯粹的数据依赖型决策模式,市场将很难从官方措辞中预判政策方向,只能逐期跟踪经济数据来推演政策路径。

与此同时,沃什宣布成立五个专项审查工作组,分别聚焦沟通机制、资产负债表、数据来源、生产力与就业、通胀框架五大领域,计划在年底前完成对美联储整个政策沟通体系的全面评估,涵盖新闻发布会形式、点阵图机制、会议流程等各个环节。我们认为,这一改革主要是为沃什今后推动政策思路转向与制度改革做铺垫。其背后的核心逻辑是,在经济结构快速变化、地缘冲突频发、AI 技术冲击供给端的背景下,传统的精准前瞻指引既不可靠,也会限制政策灵活性。沃什强调,金融市场在对真实数据做出反应时表现最佳,而不是依赖央行的预先承诺进行“喂食”,因此美联储将放弃向市场传递预设政策路径,转而让每期决策更多依赖数据以及市场的价格发现功能。此外,通过五大工作组的研究,沃什可以将个人政策理念转变为美联储内部讨论与议程,进一步强化自身在美联储内部的影响力。我们也注意到,资产负债表政策的评估在五大研究领域中排名靠前,这意味着资产负债表调整在沃什的改革计划中占据重要位置,因此其未来推动缩表的意愿及可行性不容低估。

二是政策立场方向发生反转。去年开始美联储的政策讨论核心是“何时开始降息”,今年3 月会议点阵图仍预计年内降息一次,市场普遍定价年中开启降息周期;而本次会议正式将政策立场从宽松调整为“双向均衡”——加息与降息的可能性对等,甚至加息概率在边际上升,降息选项实际上已被暂时移出政策议程,这一政策预期转向幅度超出市场此前的普遍预期。

本次会议公布的点阵图与经济预测摘要均释放了明确的鹰派信号。点阵图来看,半数官员支持年内至少有一次加息,其中1人预计累计加息75个基点、5人预计加息50个基点、3人预计加息25 个基点;剩余8名官员预计年内利率维持不变,仅1名官员仍预测年内降息25个基点。与之形成鲜明对比的是,今年3月的点阵图中,多数官员仍预计年内降息一次,利率中值为3.4%。而本次点阵图对年底利率中值的预测大幅上修至 3.8%,大幅抬升了 40 个基点。通胀预测方面,美联储显著上调今年PCE 通胀预测中值至3.6%,核心 PCE 预测中值上调至 3.3%,较3月分别上修 0.8 和0.6个百分点;同时将通胀回归 2%目标的时间推迟至2028年,这意味着高通胀的存续周期比此前判断延长了整整一年。经济增长预测则小幅下调,2026年实际GDP增速中值由 2.4% 下调至 2.2%,失业率预测由 4.4%小幅改善至4.3%。这些预测表明,由于中东地缘政治局势的演变,美联储内部基本已形成了“通胀风险已大于增长风险”的一致判断,通胀风险也构成了未来货币政策路径的重要不确定性来源。

基于本次会议释放的信号与当前经济基本面,我们认为,基准情形下美联储将在全年维持 3.50%-3.75% 的利率区间不变,也就是既不降息、也不加息。

本次会议声明中强调了供应冲击下通胀高于目标,沃什在会后明确重申 2% 通胀目标不可动摇,强调美联储已经五年未能实现该目标,现在要着手纠正,这从根本上上支撑了年内的鹰派立场。尽管近期美伊谈判出现进展、油价从高位回落,但供给端的风险溢价难以彻底消除,通胀在短期内迅速、持续回落至美联储合意水平的难度较大,从通胀角度看,美联储降息的因素并不充分。尽管沃什推崇AI提高生产力去通胀理论,并可能致力于淡化单一核心PCE、转向截尾、均值PCE等更温和通胀的观察指标,但降息至少需要看到就业数据边际走弱、失业率抬升、消费放缓、景气度下行等经济数据的明确支撑。然而从就业、消费等经济数据观察,下半年出现快速恶化风险、触发降息必要性的可能性同样较小。不过,如果油价未来出现回落,美国经济的周期性部门继续表现趋弱,不能排除后续仍有降息的空间。

同时,我们认为年内实施加息的可能性同样不大。近期美伊已签署谅解备忘录,霍尔木茨海峡有望在一个月左右恢复通航,这意味着此前推动通胀反弹的核心地缘冲突因素将快速消退,对通胀的冲击已经见顶,近期国际油价已基本回落至冲突前80美元以下的水平,这将有助于推动通胀下行。此外,从通胀数据结构看,核心通胀,包括房租等权重高、粘性强的价格仍处于缓慢回落通道,商品端和部分服务价格压力也并未同步扩散,考虑到前期关税冲击高峰已过,后期价格上涨的压力不大。从经济基本面来看,需求对通胀的支撑不足:虽然零售销售、消费等数据总体呈现出较强的韧性,但背后仍存在下行隐忧。实际工资下滑、储蓄率走低,显示消费者维持当前支出节奏的空间正在收窄;低收入家庭在油价冲击下承压尤为突出,消费结构的K型分化持续加剧,而下半年前期“大而美”法案带来的财政支撑消退也将进一步抑制消费增长,这意味着内需无法支撑通胀再度大幅抬升。因此,下半年只要地缘政治不再出现大的反复,美联储缺乏加息的必要性与紧迫性,下半年更大概率是维持利率在高位观望,等待更多数据确认通胀走势。

本文作者 | 研究发展部 白雪

东方金诚宏观 · 解读数据解读

5月宏观数据

5月金融数据

5月物价数据

5月贸易数据

5月外储黄金储备

5月PMI数据

4月财政数据

4月宏观数据

4月金融数据

阅读更多

热点关注

6月12日买断式逆回购

5月4日逆回购

5月MLF操作

5月LPR报价

一季度货币政策执行报告专栏③

4月28日中央政治局会议

科创债市场发展

8000亿新型政策性金融工具

4月MLF操作

阅读更多

- 关注东方金诚 第一时间获取宏观动态解读 -

]article_adlist-->权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:宋雅芳 股票平台

文章为作者独立观点,不代表联华证券炒股-安全股票配资|股票杠杆配资观点

相关文章